내일, 행복찾기

내일, 행복찾기

100세 시대, 현명한 노후 준비는

장기저축급여 분할급여금과 함께!

100세 시대, 수명은 늘었지만 치열해진 경쟁 탓에 은퇴 속도는 빨라지고 있다. 이에 우리는 은퇴 후 삶에 대해 고려해보지 않을 수 없다. 이 중 넉넉한 자금은 노후의 삶에서 중요한 요소로 자리한다. 노후 준비는 은퇴 후 생활비로 쓸 여유로운 재원을 되도록 많이 만드는 것이 좋다는 건 두말하면 잔소리지만, 생각처럼 쉽지 않다. 갈수록 노후 기간이 길어지는 고령화에 저금리·저성장의 덫에 걸려있기 때문이다. 하지만 한국교직원공제회 회원이라면 장기저축급여 분할급여금으로 시름을 덜어보자. 특히 장기저축급여 분할급여금은 안정성과 높은 이율이 매력적인 금융상품으로 매년 더 많은 회원들을 사로잡고 있다. 현명한 노후 준비의 첫걸음, 장기저축급여 분할급여금으로 시작해보는 건 어떨까?

-

- 장기저축급여 분할급여금의 강점

-

높은 급여율(이자율)

연복리 2.99%

(변동금리, 2018.03.01 기준) -

세제 혜택

• 금융소득종합 과세 제외

• 0~3%대 이자소득세율 부과

*소득세법 제63조 의거 -

중도해약 수수료 없음

-

안정성 보장

한국교직원공제회법

제13조에 의거 -

회원자격부여

우수한 대여제도 및

복지혜택 이용 가능

-

- 장기저축급여 분할급여금 가입 현황(2019년 10월말 기준)

-

가입 회원 수

-

가입 금액

-

2019년 퇴직회원 중 분할급여금 가입 회원 비율

-

가입 금액별 분포

안전한 연금 수령으로 여는 든든한 노후 설계

은퇴 후 삶이 길어지면서 여유 있는 노후를 맞기 위한 은퇴 설계는 이제 필수가 되었다. 특히 노후에 별다른 수입 없는 상황이라면, 은퇴 후 소득원 중 가장 큰 것이 연금이 된다. 연금은 노후에 최소한의 생활을 벗어나 품격 있는 삶을 살 수 있게 해주기 때문이다. 따라서 매월 일정금액 내에서 노후자금을 사용하는 것이 좋으므로, 퇴직금을 일시에 지급받는 대신 연금방식으로 분할해 월 또는 연간 단위로 받으면 자금 운용에도 여러모로 유용해진다.

연금 방식으로 오랜 기간 퇴직금을 나눠 받으려면, 퇴직연금 운용·관리를 위한 금융기관을 잘 선택하는 것이 중요한데 무엇보다 한국교직원공제회는 높은 안정성을 보장하고 있다. 한국교직원공제회에서 2015년 3월 출시한 ‘장기저축급여 분할급여금’은 재직 중 납입한 장기저축급여를 퇴직 후 연금 형식으로 수령하는 든든한 노후 대비 상품이다. 장기저축급여 분할급여금은 퇴직 회원들이 노후를 준비할 수 있는 튼튼한 밑천으로 자리하고 있다.

장기저축급여 분할급여금의 강점 셋!

장기저축급여 분할급여금은 세 가지 강점을 자랑한다. 우선 높은 이율과 낮은 이자소득세다. 연복리 2.99%(변동금리)의 높은 급여율은 시중 은행의 저축성 수신금리보다 이율이 높은 편이다. 또한 비과세 혹은 0~3%의 저율과세 적용으로 타 연금형 상품보다 실수령액도 높아 회원들의 만족도를 높인다.

두 번째로는 중도해약 수수료와 운용 수수료 등 일체의 수수료가 없을 뿐 아니라, 금융소득종합과세에서 제외되기에 불필요한 비용 부담에서도 벗어난다는 점이다. 마지막으로는 안정성이다. 앞서 언급했듯이 한국교직원공제회는 특별법(법률 제2296호)으로 설립된 정부보장의 교직원 복지기관이기에 높은 안정성이라는 큰 강점을 지녔다.

퇴직 회원의 노후생활을 책임지는

일등공신으로 꾸준한 인기

세 가지 강점이 매력적인 장기저축급여 분할급여금은 퇴직회원의 안정적인 노후 설계에 밑바탕이 되어 해마다 점점 가입자 수가 증가하고 있다. 2019년 10월 말 기준으로 가입 후 구좌를 유지 중인 회원은 2만 5200명이고, 정년·명예퇴직으로 퇴직 청구한 회원 1만 5736명 중 52.8%인 8315명이 분할급여금에 가입한 것으로 나타났다.

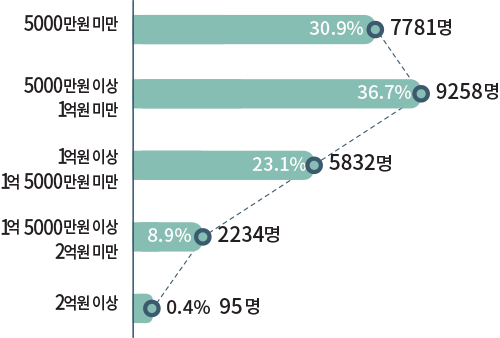

장기저축급여 분할급여금의 평균 가입 액수는 5000만원 미만 7781명(30.9%), 5000만원 이상 1억원 미만 9258명(36.7%), 1억원 이상 1억 5000만원 미만 5832명(23.1%), 1억 5000만원 이상 2억원 미만 2234명(8.9%)의 분포를 보였다. 2억원 이상 가입자도 95명(0.4%)이나 됐으며, 최고액으로 2억 3500만원을 맡긴 회원도 있다. 구좌를 유지 중인 회원 2만 5200명은 1인당 평균 약 8443만원을 예치한 셈이다. 이들의 장기저축급여 가입 기간이 평균 24.7년으로 퇴직하면서 수령한 퇴직급여금은 약 2조 8716억원이다. 따라서 전체 받은 금액의 74% 정도를 다시 분할급여금으로 공제회에 예치한 것으로 드러났다.

분할급여대여로 부담없이 빌린다

장기저축급여 분할급여금에 가입하려는 퇴직회원이 보유 중인 대여를 퇴직급여금으로 상환하지 않고, 장기저축급여 분할급여금을 담보로 일정 기간 대여를 연장할 수 있도록 한 제도인 분할급여대여가 지난 2018년 3월 출시됐다. 그동안 공제회원이 퇴직 시 안정적인 노후 생활을 위해 퇴직급여금을 정해진 기간 동안 분할해 수령 받는 ‘장기저축급여 분할급여금’에 가입하고 싶어도 보유 중인 대여가 있었다면 퇴직급여금에서 먼저 상환을 하고 남은 잔액으로 가입을 할 수 있어 가입금액이 적을 수 밖에 없었다. 그러나 분할급여대여 출시로 보유하고 있던 대여를 연장하면서 장기저축급여 분할급여금을 재직기간 중 적립한 퇴직급여금 한도까지 가입할 수 있게 되었다.

분할급여대여의 연이율은 2.99%(변동금리)로 시중은행에 비해 상대적으로 낮은 편이고, 중도상환수수료도 없어 이 역시 큰 이점이다. 특히 금전적 여유가 생길 시 즉시 상환해 이자비용과 중도상환수수료 모두 절약할 수 있다. 이용 회원은 현재 149명으로, 총 71억 원을 대여 중이다.

은퇴 후의 삶은 연장전이 아니라 후반전임을 명심하고, 행복한 노후 생활을 위해 소득과 자산에 대한 철저한 준비를 해두자. 장기저축급여 분할급여금과 함께라면 문제 없다.