내일, 행복찾기

내일, 행복찾기- The-K Focus

로 만나는

로 만나는

‘장기저축급여 분할급여금’

& ‘퇴직생활급여’

사회적으로 인구 감소와 고령화가 진행되고 있는 가운데, 코로나19까지 덮치면서 저성장·저금리 경제환경이 오랜 기간 이어질 것으로 예상된다. 따라서 ‘언젠가는 노후를 준비해야지’라는 막연한 생각보다는 지금부터 체계적으로 은퇴자산 마련을 시작하는 것이 안전한 미래를 준비하는 현명한 방법이 될 것이다. 그렇다면 은퇴 이후의 자금관리는 어떻게 해야 효과적일까? 첫 사회생활의 시작부터 은퇴 이후까지 회원과 평생 함께하는 한국교직원공제회와 같이 한다면, 그 해답을 찾을 수 있다. 불안정한 초저금리 시대 속 든든한 노후 대비책이 되어줄 ‘장기저축급여 분할급여금’과 ‘퇴직생활급여’의 모든 것, Q&A로 꼼꼼히 챙겨보자!

- 장기저축급여 가입! 첫 자산관리의 시작

- 공제회 회원자격 부여! 다양한 서비스와 복지 혜택 제공

-

대여제도 이용 가능!

•일반대여 이율 연3.74%(변동금리, 2019.9.1. 기준)

•복지누리대여 이율 연2.99%(변동금리, 2016.4.1 기준)

※인지세, 중도상환수수료 0원!

일반대여 이율 장기저축급여 급여율(이자율)

연3.74% (변동금리, 2019.9.1. 기준) -

퇴직까지 납입한 장기저축급여 수령방법

“연금으로 받거나!”

1. 장기저축급여 분할급여금 가입 (2억원 예치 시, 20년 지급기준) 매월 약 110만원씩 수령 가능

“일시금으로 받거나!”

2. 퇴직생활급여 가입 퇴직 후 납입원금 + 이자율 일시금으로 수령

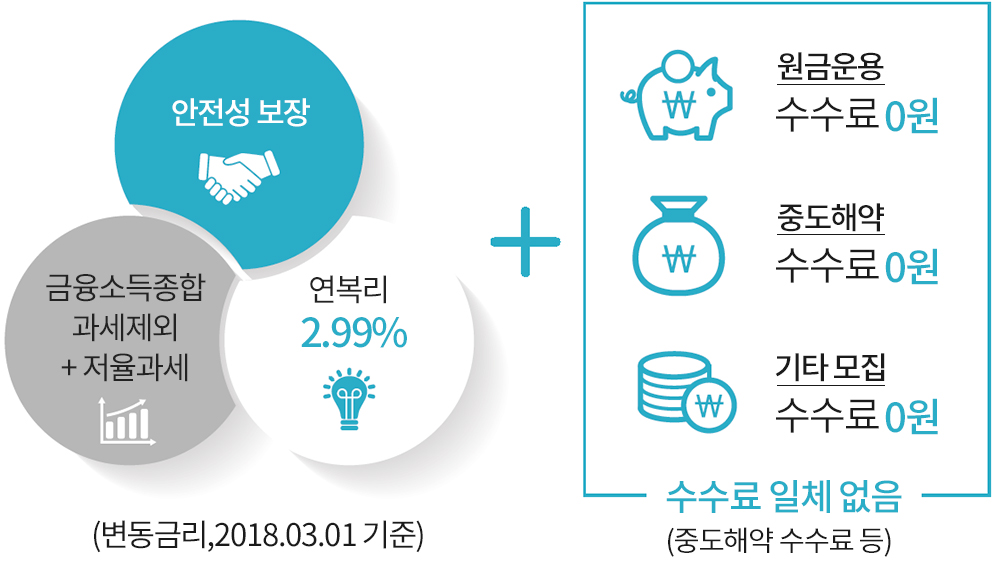

장기저축급여의 우수성 ※자세한 사항은 한국교직원공제회 홈페이지(www.ktcu.or.kr) 참조

-

높은 급여율(이자율)과 연복리!

장기저축급여 연3.74%

높은 급여율(이자율)과 연복리!

장기저축급여 연3.74%

(변동금리, 2019.9.1. 기준) -

저율과세!

0~3%대 이자소득세

저율과세!

0~3%대 이자소득세

-

안정성 보장!

한국교직원공제회법

안정성 보장!

한국교직원공제회법

제13조에 의한 원금+이자 보장

-

풍요로운 노후 계획을 지원해주는 연금형 상품

‘장기저축급여 분할급여금’

장기저축급여 분할급여금이 무엇인가요?

2015년 출시된 장기저축급여 분할급여금은 재직 중 한국교직원공제회 장기저축급여를 통해 적금처럼 마련한 노후자금을 퇴직 후 연금방식으로 나눠 받는 제도입니다. 퇴직 시점에 단 1회만 장기저축급여 퇴직급여금을 분할급여금으로 전환하면서 가입할 수 있습니다.

2020년 6월 말 기준, 총 2만9951명의 퇴직회원이 약 2조5897억원의 장기저축급여 분할급여금을 유지하고 있습니다. 이 가운데 장기저축급여 분할급여금 가입 금액이 2억원을 초과한 회원은 282명이나 됩니다. 최고 수령액은 약 2억4천9백만원입니다.- • 지급종류 : 즉시지급형(원리금 균등 분할지급)

- • 가입금액 : 장기저축급여 세후 퇴직급여금 이내에서 최저 500만원부터 100만원 단위로 신청가능 ※최고 가입한도 제한 없음

- • 지급주기 및 수령일 : 매년·매월(5일/15일/25일)

가입자격은 어떻게 되나요?

장기저축급여 가입회원으로 정년·명예·임기만료·상병 또는 만 50세 이상으로 퇴직하는 교직원 ※ 장기저축급여 퇴직급여금을 수령하신 이후에는 분할급여금 신청 불가

※ 전체해약만 가능(부분해약 불가)하며, 해약 이후 재가입 신청 불가

장기저축급여 분할급여금의 특장점은 무엇인가요?

-

소중한 은퇴자금 관리를 위한 현명한 선택

‘퇴직생활급여’

퇴직생활급여가 무엇인가요?

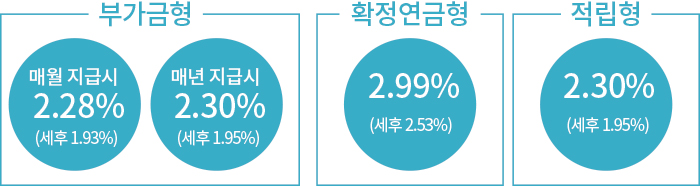

한국교직원공제회의 퇴직회원을 위한 제도에는 장기저축급여 분할급여금 외에도 퇴직회원의 노후자금을 높은 이율로 운용할 수 있는 퇴직생활급여가 있습니다. 퇴직생활급여는 자금 활용 목적에 따라 ▲가입기간(3, 5년제) 동안 매월 일정 금액 납입 후 만기시 원금과 이자를 일시에 받는 적립형 ▲목돈 납입 후 가입기간 동안 이자만 받다가 청구 시 원금을 돌려받는 부가금형 ▲목돈 납입 후 가입기간(5,10, 15, 20년제) 동안 원금과 이자를 나눠 받는 확정연금형으로 다양하게 선택할 수 있습니다. 2020년 6월말 기준 총 5만3980명의 회원이 6조6582억원을 예치 중입니다.

- • 가입종류

- - 부가금형(변동금리) : 목돈을 납입하면, 가입기간동안 부가금(이자)을 분할 지급하고 급여금(원리금) 청구 시 부담금(원금)지급

※ 부가금(이자)수령방법은 매월 또는 매년 중에 선택 가능하며, 부가금(이자)지급일은 5일, 15일, 25일 중 선택 가능합니다. - - 확정연금형(변동금리) : 목돈을 납입하면, 가입기간 동안 매월 또는 매년 부담금(원금)과 부가금(이자)을 분할지급

- - 적립형(변동금리) : 가입기간 동안 매월 일정액을 납입하고, 만기 시 부담금(원금)과 부가금(이자)을 일시에 지급

가입자격은 어떻게 되나요?

- • 장기저축급여 가입회원으로 정년·명예·임기만료·상병 또는 만 50세 이상으로 퇴직한 교직원

- • 장기저축급여에 10년 이상 가입 후 퇴직하여 만 50세 이상에 달한 교직원

- • 가입기간 및 가입금액

-

가입기간 및 가입금액 구분 가입기간 가입금액 부가금형 없음 • 500만원(1구좌) ~ 3억원(60구좌) 확정연금형 5년제, 10년제,

15년제, 20년제적립형 3년제, 5년제 • 최저 5만원 ~ 최고 1억원

• 월 가입금액 한도 (1만원 단위)

- 3년제 : 277만원

- 5년제 : 166만원