The K 매거진 주요 메뉴

Magazine

Magazine

언제나 더케이

The-K Focus

교육 가족의 평생 행복을 위한, 국내 최장기 저축제도

'장기저축급여'로 시작하는 똑똑한 미래 설계

-

연복리 3.80%

(변동금리)특별법에 의한

안전성 보장이자소득 저율과세

(0~3%대)

※ 시중 금융상품의 경우 15.4%

금융소득 종합과세

대상 제외

(소득세법 제14조제3항3호 근거)

-

보수, 사업비, 수수료 등 비용 부과 없음

시중 금융기관의 신탁, 보험, 펀드 상품에 부과되는 일체의 비용을 부과하지 않으므로 실수령액 유리

-

급여 자동 공제

매월 급여에서 부담금(원금)이 자동으로 공제되어 저축 관리가 용이

-

우수한 대여제도 활용 가능

- •가입과 동시에 최대 7천만원 또는 1억원까지 대여 가능 (보증보험 가입 필요)

- •높은 대여한도 : 탈퇴(퇴직)가정급여금+한도 구간 3천만원 ~ 7천만원 또는 1억원 (보증보험 가입 별도 진행, 가입일ㆍ가입기간 및 신용평점에 따라 상이)

- •중도상환 수수료 없음

- •기타 무이자대여 이용 등

-

다양한 혜택 부여

- •복지부조금 : 결혼축하금, 출산축하금, 고구좌회원축하금, 신규회원가입 축하기념품 등

- •복지시설 이용 : 무료 법률·세무상담소 및 예식장, 지정된 병원·호텔·장례식장·복지시설 할인 등

-

유족·상병급여금 지급

- •회원이 사망할 경우 최대 200만원의 유족급여금 지급

- •회원이 원상회복 불능의 상병으로 퇴직할 경우 최대 500만원의 상병급여금 지급

대여제도

일반대여, The-K복지누리대여(행복누리 결혼대여/희망누리 출산 대여/든든누리 주택대여), 무이자대여, 분할급여대여

보험제도

종합보험(종합공제), 건강보험(두번보장암공제), 어린이보험(자녀종합공제), 시니어보험(시니어종합공제), 간편가입보험(간편가입종합공제) 등

복지 부조

가입축하 기념품(신규회원/재가입/특별회원), 결혼축하금·퇴직기념품, 고구좌회원축하금, 출산축하금, 20년유지회원 감사축하금, 상병·유족 급여금 등

생활 복지

직영호텔 및 전용콘도, 제휴리조트/호텔, 법률/세무상담, 문화공연, 레저/스포츠/교통, 의료기관, 예식장, 장례식장, 제휴카드, The-K 마음쉼, The-K 휴스테이 등

문화 행사

유명 뮤지컬/클래식/오페라/콘서트 등 고품격 문화행사 및 교육기관/연수원 대상 찾아가는 공연, 무료 영화예매권/도서 증정 등

| 가입자격 |

|

|---|---|

| 가입구좌 | 최저 50구좌(30,000원) ~ 최고 2,500구좌(1,500,000원)

|

| 가입절차 |

|

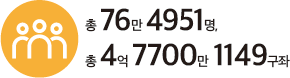

장기저축급여 가입 회원수는 얼마나 되나요? (기준 : 2022. 12. 31)

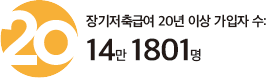

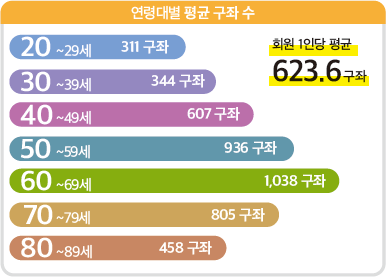

현재 회원의 평균 구좌수는 얼마나 될까요? (기준 : 2022. 12. 31)

최근 퇴직자 중 최고 수령액은 얼마인가요?

2023년 2월말 퇴직자 기준2억 9,840만 원 (원금 1억 4,322만원, 부가금 1억 5,518만원) 수령 (1982년 가입 후 40년 8개월 동안 납입)

얼마나 많은 회원이 급여금을 수령했을까요?

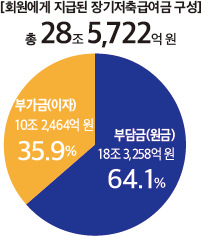

공제회는 지난 52년간 장기저축급여에 가입한 132만 9,830명의 회원에게 총 28조 5,722억여 원의 급여금을 지급했고, 회원이 낸 부담금(원금)은 총 18조 3,258억 원, 부가금(이자)은 10조 2,464억여 원으로 급여금의 약 1/3 이상(약 36%)이 부가금으로 지급되었습니다.

지난 2021년에는 4만 7,839명의 회원에게 총 2조 4,160억원을 지급, 2022년에는 5만 1,013명의 회원에게 총 2조 7,675억원을 지급, 1인당 평균 수령액은 5,425만원에 이르렀습니다.

장기저축급여에 가입하면 은퇴 시 퇴직급여금을 얼마 정도 받을 수 있나요? (2023. 1. 1 가입기준(3.80% 변동금리), 단위 : 원)

| 납입 기간 | 5년 | 10년 | 15년 | 20년 | 25년 | 30년 | |

|---|---|---|---|---|---|---|---|

| 100 구좌 | 원금 | 3,600,000 | 7,200,000 | 10,800,000 | 14,400,000 | 18,000,000 | 21,600,000 |

| 부가금(이자) | 357,040 | 1,525,280 | 3,671,000 | 6,994,590 | 11,737,520 | 18,190,730 | |

| 계 | 3,957,040 | 8,725,280 | 14,471,000 | 21,394,590 | 29,737,520 | 39,790,730 | |

| 500 구좌 | 원금 | 18,000,000 | 36,000,000 | 54,000,000 | 72,000,000 | 90,000,000 | 108,000,000 |

| 부가금(이자) | 1,785,230 | 7,626,420 | 18,355,030 | 4,972,990 | 58,687,610 | 90,953,690 | |

| 계 | 19,785,230 | 43,626,420 | 72,355,030 | 106,972,990 | 148,687,610 | 198,953,690 | |

| 1000 구좌 | 원금 | 36,000,000 | 72,000,000 | 108,000,000 | 144,000,000 | 180,000,000 | 216,000,000 |

| 부가금(이자) | 3,570,460 | 15,252,840 | 36,710,080 | 69,946,000 | 117,375,230 | 181,907,380 | |

| 계 | 39,570,460 | 87,252,840 | 144,710,080 | 213,946,000 | 297,375,230 | 397,907,380 | |

| 2500 구좌 | 원금 | 90,000,000 | 180,000,000 | 270,000,000 | 360,000,000 | 450,000,000 | 540,000,000 |

| 부가금(이자) | 8,926,160 | 38,132,110 | 91,775,200 | 174,865,000 | 293,438,080 | 454,768,470 | |

| 계 | 98,926,160 | 218,132,110 | 361,775,200 | 534,865,000 | 743,438,080 | 994,768,470 | |

| 납입 기간 | 5년 | 10년 | |

|---|---|---|---|

| 100 구좌 | 원금 | 3,600,000 | 7,200,000 |

| 부가금(이자) | 357,040 | 1,525,280 | |

| 계 | 3,957,040 | 8,725,280 | |

| 500 구좌 | 원금 | 18,000,000 | 36,000,000 |

| 부가금(이자) | 1,785,230 | 7,626,420 | |

| 계 | 19,785,230 | 43,626,420 | |

| 1000 구좌 | 원금 | 36,000,000 | 72,000,000 |

| 부가금(이자) | 3,570,460 | 15,252,840 | |

| 계 | 39,570,460 | 87,252,840 | |

| 2500 구좌 | 원금 | 90,000,000 | 180,000,000 |

| 부가금(이자) | 8,926,160 | 38,132,110 | |

| 계 | 98,926,160 | 218,132,110 | |

| 납입 기간 | 15년 | 20년 | |

|---|---|---|---|

| 100 구좌 | 원금 | 10,800,000 | 14,400,000 |

| 부가금(이자) | 3,671,000 | 6,994,590 | |

| 계 | 14,471,000 | 21,394,590 | |

| 500 구좌 | 원금 | 54,000,000 | 72,000,000 |

| 부가금(이자) | 18,355,030 | 4,972,990 | |

| 계 | 72,355,030 | 106,972,990 | |

| 1000 구좌 | 원금 | 108,000,000 | 144,000,000 |

| 부가금(이자) | 36,710,080 | 69,946,000 | |

| 계 | 144,710,080 | 213,946,000 | |

| 2500 구좌 | 원금 | 270,000,000 | 360,000,000 |

| 부가금(이자) | 91,775,200 | 174,865,000 | |

| 계 | 361,775,200 | 534,865,000 | |

| 납입 기간 | 25년 | 30년 | |

|---|---|---|---|

| 100 구좌 | 원금 | 18,000,000 | 21,600,000 |

| 부가금(이자) | 11,737,520 | 18,190,730 | |

| 계 | 29,737,520 | 39,790,730 | |

| 500 구좌 | 원금 | 90,000,000 | 108,000,000 |

| 부가금(이자) | 58,687,610 | 90,953,690 | |

| 계 | 148,687,610 | 198,953,690 | |

| 1000 구좌 | 원금 | 180,000,000 | 216,000,000 |

| 부가금(이자) | 117,375,230 | 181,907,380 | |

| 계 | 297,375,230 | 397,907,380 | |

| 2500 구좌 | 원금 | 450,000,000 | 540,000,000 |

| 부가금(이자) | 293,438,080 | 454,768,470 | |

| 계 | 743,438,080 | 994,768,470 | |

※ 10구좌(6,000원) 단위로 가입 가능 (1구좌 = 600원)

※ 공제회 홈페이지에 접속하여 [인터넷창구-저축-조회-장기저축급여-급여금 추정] 화면에서 구좌 및 추정 기준일을 입력하면 향후 추정 급여금을 계산할 수 있습니다. 상기 금액은 세전 퇴직급여금이며 급여율 조정, 납입사항 및 소득세법 변경, 부가금 일할계산 등으로 세후 실수령액이 달라질 수 있습니다.

※ 20년 미만 가입 후 탈퇴 시 원금 100%+가입 기간별로 이자 차등 지급 단, 20년 이상 가입 후 탈퇴 시와 일반·명예·정년퇴직 시에는 가입 기간에 관계없이 원금과 이자 100% 지급

고이율+연복리 국내 최장기 저축제도인 장기저축급여를 거의 27년째 이용 중인데 쑥쑥 늘어나는 이자를 볼 때마다 든든함을 느낍니다. The-K 매거진 기사를 통해 퇴직 후 이용할 예정인 연금형 제도 장기저축 급여 분할급여금이 높은 이자율을 주고 세제 혜택도 주며, 특별회원 자격도 주는 좋은 제도라는 것을 알게 되었습니다. 또한 퇴직생활급여 상품을 이용할 경우 적립형, 부가금형, 확정연금형 중 선택할 수 있고 급여율도 높다는 것을 알게 되어 매우 유용했습니다.

김*순 회원 대구해올중고등학교

재테크를 위해 펀드, 주식에도 넣어봤지만 원금손실 우려와 안정성을 위해 결국엔 장기저축급여와 목돈급여를 투자하기로 선택했습니다. 한국교직원공제회 홈페이지 인터넷 창구에서 내 저축 상황을 확인할 때마다 퇴직 후 믿고 맡길 만한 상품이라고 생각했습니다. 퇴직 후에도 다양한 회원 혜택을 누리면서 금융혜택도 받을 수 있는 상품인 거 같아 더욱 든든합니다

박*희 회원 석천중학교

장기저축급여는 정말 매력적안 저축상품입니다. 저는 1981년에 장기 저축급여에 가입하여 지금은 분할급여로 변경하여 재투자를 하고 있습니다. 이렇게 좋은 장기저축상품을 시중은행에서는 찾아보기 어렵다고 생각합니다. 퇴직 후 경제생활에 많은 보탬이 되고 있고 특히, 연복리효과를 누릴 수 있어서 안전성과 수익성, 환금성 면에서 최고입니다.

양*순 회원 前 광주효광중학교

장기저축급여를 처음에는 적은 금액으로 신청했는데 두 번에 걸친 증액으로 꽤 많은 돈이 적립되어 있었습니다. 부가금도 생각보다 많아서 놀랐습니다. 또한 퇴직 후에도 장기저축급여 분할급여금이 있어서 노후에 더욱 안정적으로 생활이 가능한 상품이 있다는 것을 알게 되었습니다. 든든한 노후대책으로 미소가 지어집니다. 안심하고 맡길 수 있는 교직원공제회 파이팅 입니다.

손*숙 회원 홍천초등학교

장기저축급여가 매우 좋은 상품임에도 불구하고 주변의 선생님들께서 장점을 잘 모르셔서 제대로 활용하지 못하고 있는건 아닐까 하는 생각이 들어 항상 최고 구좌를 이용하고 있는 한 사람으로 안타까움을 느끼고 있습니다. 좀 더 다양한 방법으로 장점을 적극 홍보해 많은 선생님들이 더 많이 이용하셨으면 하는 바람이 있습니다.

정*순 회원 도남초등학교

장기저축급여에 가입 후 25년 이상 유지 하고 있는 회원인데, 가입구좌 증좌를 간절히 원하고 있던 차에 상한구좌 수 증좌 소식을 듣고 바로 신청을 했습니다. 퇴직을 얼마 남겨 두지 않은 입장으로써 너무 너무 기다려왔던 소식이었기에 알려주어 같이 증좌 신청을 했습니다. 타 시중 은행 저축상품과 비교했을 때도 뒤지지 않는 장기저축급여에 앞으로 남은 기간 동안 올인할 예정입니다. 항상 다양한 복지 혜택과 좋은 서비스를 제공해주는 공제회에 다시 한번 감사드립니다.

이*녀 회원 인제대학교 부산백병원

신뢰받는 평생 금융·복지 파트너, 한국교직원공제회

불안한 금융 시장 환경에서 장기적인 안목을 갖고, 장기 복리 효과와 안정성을 갖춘 금융상품을 선택하는 것은 점점 더

중요해지고 있습니다. 탄탄한 생애 재무 설계에 든든한 도움이 될 장기저축급여 제도를 통해

품격 있는 노후로 나아가는 길을 설계해보세요.

한국교직원공제회가 최고의 금융·복지 파트너로서 변함없이, 언제나 함께하겠습니다.